カーリースの「デメリットだらけ」って本当?回避策と「やめとけ」と言われる理由を紹介

※表示価格及び、グレードや取り扱い状況は「公開日」もしくは「更新日」当時のものとなり、現在の情報と異なる場合がございます。

カーリースが「デメリットだらけ」「やめとけ」と言われる理由を詳しく解説します。契約終了時の費用や車両に関する悩みもカバーし、カーリースのメリットや失敗しない選び方もご紹介。カーリースで後悔しないためのポイントをチェックし、ピタクルで最適なプランを見つけましょう!

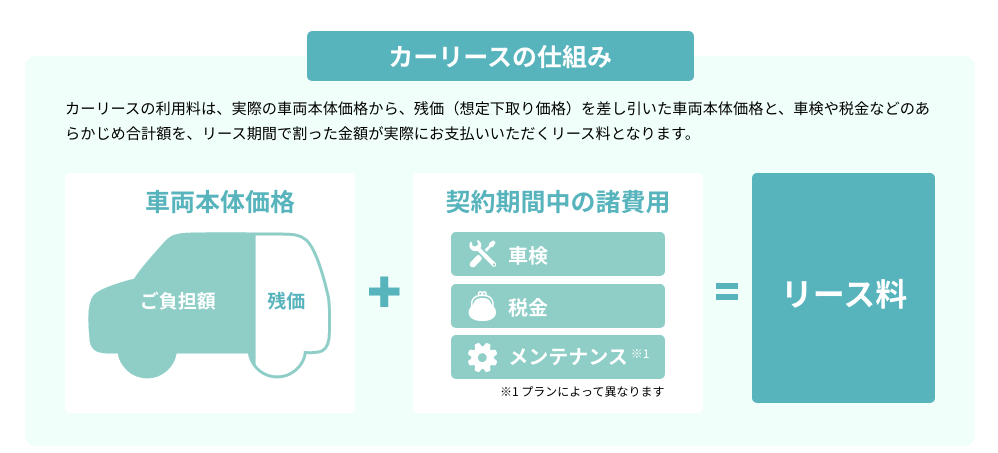

カーリースの仕組み

まず、カーリースは、利用したい車や契約期間を契約者(お客さま)が設定し、その車をリース会社が契約者の代わりに自動車ディーラーから購入して、事前に設定した契約期間やリース料金で契約者に貸し出すという仕組みです。

リース料金を設定する上で重要なポイントとなるのが残存価格(以下、残価と呼びます)です。残価は、貸し出す車の予定走行距離とリース期間を踏まえてリース会社が設定する、リース契約満了時の車の予想売却価格を指します。

また、リース期間満了時の残価の取り扱い方は2種類あります。

1つ目は「オープンエンド方式」です。これは、契約者に残価を公開し、リース期間満了時の残価に対して責任を持っていただく方式となります。具体的には、契約時に残価を高く設定していて、実際に契約が満了した時の車の価値が、当初の見込み額より低くなってしまった場合、その差額を契約者が支払う必要が生じます。

2つ目は「クローズドエンド方式」です。この方式では、カーリースの契約時に設定された残価も、車を返却する際に分かる実際の価値も、契約者に公開しません。残価精算をする必要がないため、差額を請求される心配がありません。

カーリースの仕組みについて、もっと詳しく知りたいという方は、ぜひこちらの記事も参考にしてみてください。

上記の通り、カーリースは、事前に定めたリース期間、月額のリース料金を支払うことで、自分のモノのように車を使用できる仕組みですが、厳密にはリース会社が購入した車を借りていることになるため、現金購入やローンとは仕組みが大きく異なります。この違いが、所有に関する重大なデメリットを生み出し、「カーリースはやめとけ」「デメリットだらけ」といった意見につながるのです。そこで次の章では、カーリースにおける車の取得から返却までのデメリットを解説します。

なぜ「カーリースデメリットだらけ」「やめとけ」と言われるの?

ここでは、カーリースがデメリットだらけと言われている原因と、実際のデメリットを見ていきます。

その多くは、カーリースの契約はリース料金を支払って車の使用権を得る「賃貸借契約」であるため、

- 車の所有者はリース会社であること

- リース契約満了時の車両返却に伴い、契約者は最後に車を原状回復して返却する必要があること

に起因します。

この2つを踏まえた上で、デメリットを見ていきましょう。

| デメリットにつながる原因 | デメリット |

|---|---|

| 制限を超えると追加料金が発生する | 走行距離制限の影響 |

| 総支払額が高くなることがある | 総支払額が増加する可能性 |

| 事故をすると追加料金が発生することがある | 事故や損害のリスク |

| 中途解約ができない | 中途解約になると違約金を払う可能性 |

| 車を返却する際に、元の状態に戻す必要がある | 車両返却時の追加費用 |

| 自分好みにカスタマイズできない | カスタマイズの制限 |

| 料金が完全に一定でないリースサービスがある | ボーナス払いが高額に設定されている可能性 |

走行距離制限の影響

カーリースでは、契約満了時の残価を担保するため、月単位で「走行距離制限」を設定します。リース会社や契約プランにもよりますが、制限の目安は1ヶ月あたり1,000〜2,000kmです。

車をリース会社へ返却する際、走行距離が「年間走行距離制限×契約年数」の合計を超えていた場合、残価が落ちてしまっているため、リース会社から超過料金を請求されます。そのため、車を使用する際に走行距離を気にしなければならず、自由に使えない点がデメリットと言えます。

総支払額が増加する可能性

リース料金には、車両代金以外に各種税金や自動車保険料も含まれます。つまり、ローンには含まれていない各種税金や保険料などの諸費用が支払金額に含まれるため、支払総額が高くなります。

また、全てのカーリースサービスではありませんが、契約期間中のメンテナンス費用なども料金に含まれている場合、総支払額はさらに増加します。

ここで思い出していただきたいのが、冒頭でご説明した残価です。契約満了時、もともと300万円の車に100万円の価値が残っていると想定すると、リース料金は200万円を分割した金額となります。そのため、ローンで購入するよりも総支払額が安くなる可能性もあるのです。支払金額について考える際は、こうしたことを覚えておくとよいでしょう。

事故や損害のリスク

事故で車を破損させてしまった場合、契約者には原状復帰が求められます。自分の車なら、多少の傷なら気にせずに乗り続けることも可能ですが、カーリースの場合は返却まで必ず元通りにしなければなりません。

さらに、事故で車が全損した場合、契約車がない状態となるため、リース契約は強制的に解約されます。この際、残りの契約期間のリース料と車の残価を支払う必要があるため、負担が非常に重くなってしまいます。

こうしたリスクに備えるため、カーリースを利用する際は、車両保険付きの任意保険に自分で加入する必要があります。

中途解約をすると違約金を払う可能性

カーリース契約は基本的に、契約期間に基づいてコストや利益が計算されているため、原則として中途解約や契約期間の変更ができません。中途解約ができたとしても、違約金として残りのリース料を一括で支払う必要があります。リース会社は車両を自動車ディーラーから仕入れ、分割払いでサービスを提供しており、車両代金が回収できなくなるリスクを避けるため、中途解約に制限を設けているのです。

車両返却時の追加費用

「カーリースの仕組み」でお伝えしたように、車の返却時、車の価値が当初の想定残価を下回っていた場合、その差額を契約者が負担しなければならないことがあります。

しかし、これはリース期間満了時の残価の取り扱い方がオープンエンド方式だった場合です。クローズドエンド方式を採用しているリース会社であれば、差額を請求されることはありません。カーリースの利用を検討されている方は、こういったカーリースの仕組みをしっかり理解することが大切です。

カスタマイズの制限

カーリース契約は、車両を返却する際に原状回復が求められるため、自分だけの車にもかかわらず、自分好みにカスタマイズできないというデメリットがあります。具体的には、穴あけ加工が必要なパーツの取り付けやカラーの変更などは、原状回復が難しいため禁止されています。

ただし、車内に小物を飾るなど、原状回復できる範囲のカスタムであれば問題はありません。「車を持ったら自由にカスタマイズしたい」と考えている方は、原状回復が可能なカスタムかをあらかじめ確認しておきましょう。

ボーナス払いが高額に設定されている可能性

カーリースは一般的に、ボーナス払いを使わなくても利用できます。ただ、リース会社によっては、利用者の負担を抑えるためにボーナス払いを設けている場合があります。中には、ボーナス月の加算額がとても高額に設定され、ボーナス月の負担が重くて支払に苦慮するケースも少なくありません。

ボーナス払いの有無やボーナス月の加算額は契約時に決定されるため、基本的に契約期間中は変更できません。

カーリースにデメリットを感じる具体例

ここでは、実際にカーリースを利用された方が、上記のようなデメリットを踏まえてどのように感じたかの例を、契約期間中と契約満了時に分けてご紹介します。

契約期間中に感じたデメリット

■中途解約でお金がかかった

Aさんは、ある県で会社員として働いていましたが、急な転勤で海外に引っ越すことになりました。リース会社は中途解約を認めてくれましたが、思わぬ違約金が発生し、Aさんは大きな出費をすることになるのでした。

■現金購入と比較して支払総額が高かった

カーリースで契約した際の総支払額を計算すると、残価が引かれるとはいえど、契約期間中の各種税金が加わるため、ローンで支払うより高くなる、もしくは同程度になる傾向があります。それを知ったBさんは、「わざわざカーリースをしなくてもローンで購入すればよかった」と感じました。

契約終了時のデメリット

■原状回復をするために費用がかかった

Cさんは自分の車を持つことが長年の夢だったので、カーリースをして手に入れた車を自分好みに変えたくなって様々な改造を施しました。しかし、これまでにもお伝えした通り、カーリース契約では契約者に原状回復義務があるため、Cさんは車の返却時に多額のお金をかけて原状回復することになり、ショックを受けました。

■自分の車にしたくなった

子どもが生まれたことで車が必要になり、カーリースを利用するようになったDさん。契約当初は車にこだわりはなく、満了時に購入できるリース契約にしなかったのですが、車を使用するにつれて愛着が沸き、「自分の車にしたい」と思うようになりました。しかし、契約期間が満了すれば車は返却する必要があるため、Dさんは後悔しました。

カーリースのデメリットは回避できるの?

カーリースの主なデメリットは、次のような対策で回避できます。

自身のライフプランにあった契約期間にする

車が必要になるライフイベントには、結婚、子どもの誕生、就職、転勤、引っ越しなどが考えられます。カーリースの契約期間は、3年、5年、7年などで設定されているため、どれが適しているかよく考えて契約しましょう。

ご自身のライフプランを考慮した契約期間にすることで、中途解約のリスクも抑えることも可能です。

適切な走行距離の制限にする

通勤・通学、休日のドライブなど、車を利用する目的は人それぞれです。また、リース会社や契約プランにもよりますが、走行距離の制限の目安は1ヶ月あたり1,000〜2,000kmです。

毎月どれくらいの距離を走っているか事前に計算し、ご自身の目的に適した走行距離のプランを選択しましょう。

残価精算がないクローズドエンド方式を選ぶ

残価精算の方法には、オープンエンド方式とクローズドエンド方式の2種類があります。残価精算を行わないクローズドエンド方式なら残存精査がないため、最後に高額な出費が発生する心配はありません。

こうした対策をした上で、快適にカーリースを利用したい方は、こちらのページも参考にしてみてください。

契約満了後に購入ができるサービスを選ぶ

カーリースは契約終了後、基本的に車をリース会社に返却しなければなりません。しかし、走行距離を気にしたくない型や車のカスタマイズを楽しみたい方もいることでしょう。そうした場合を想定して、契約後にその車を購入できるサービスを選ぶのがおすすめです。購入すると、走行距離や原状回復という制限がなくなり、自由に車を使用できるようになります。

カーリースにしてよかった!カーリースのメリット

「カーリースはデメリットだらけ」という意見がある一方、多くのメリットがあるとも言われています。利用を検討する際には、メリットとデメリットをしっかり把握しておくことが大切です。そこで以下では、カーリースのメリットについて詳しくご紹介します。

初期費用を抑えることができる

車を購入する場合、車両代金だけでなく、頭金や各種税金などの初期費用がかかるため、まとまった金額を用意する必要があります。しかし、カーリースは、そうした費用が月額料金に含まれており、一括で支払う金額が少ないため、初期費用の負担を抑えられます。

簡単に乗り始めることができる

カーリースは利用手続きがとても簡単なので、乗り始めも乗り換えも手間がかかりません。最近はオンラインと郵送だけで手続きが完結し、自宅へ納車してくれるサービスもあります。

維持の手間がかからない

本来、車を維持するには、車検や消耗品の交換など、定期的なメンテナンスが必要で、費用や税金も安くありません。しかし、カーリースは、そうした費用や税金もリース料金に含まれているプランもあるため、維持の手間が削減できます。支出が一本化されているため、家計管理も楽になります。

憧れの新車に乗れる

カーリースは、残価設定によって支払う車両代金の総額が安くなる仕組みになっています。そのため、購入する場合は予算オーバーになるような憧れの新車にも乗れる可能性があるのです。

デメリットも踏まえたカーリースに向いている人とは?

デメリット・メリットを踏まえると、カーリースに向いているのは次のような人です。

- 新車にまつわる初期の出費を抑えたい人

- 突発的な出費や面倒な手続きは嫌だという人

- 予算よりグレードの高い車に乗りたい人

突発的な出費や面倒な手続きも月額に含まれている場合が多いため、そういった人にはカーリースはとても適していると言えます。

カーリースに向いている人について詳しく知りたい方は、ぜひこちらの記事も参考にしてみてください。

カーリースを利用する前に知っておきたいポイント

カーリースにはメリットが様々ある反面、知っておきたい注意点もあります。ここでは2つの注意点と、失敗しないためのカーリースの選び方をお伝えします。もっと詳しく知りたい方は、こちらの記事もご覧ください。

事故による修理費用がかかる

リース車で事故を起こし、車が破損してしまった際の修理費用は、月々のリース料金には含まれていません。そのため、任意保険に入っていなければ、修理費用は全額自己負担となります。

審査が必要

ローンと同様、カーリースにも、契約者が契約期間中に安定してリース料金を支払っていけるか確認するため、審査が設けられています。具体的な項目としては、契約者の財産、年収・収入の安定性、借金の有無などの審査が挙げられますが、明確な基準は公開されていないことがほとんどです。

失敗しないカーリース選びの方法

カーリース選びで失敗しないためには、次のような項目について自分の中で優先順位をつけた上でサービスを選択することが大切です。契約者の財産、年収・収入の安定性、借金の有無などの審査が挙げられますが、明確な基準は公開されていないことがほとんどです。

■制限が少ないか

走行距離や中途解約など、契約期間中の制限が少ない方が、契約者にとっては利用しやすいですよね。

カーリースを検討する際は、自分がどの程度の距離を走るかシミュレーションすることをおすすめします。

■サービス内容が充実しているか

サポート体制や費用感に応じたプラン設定が充実している方が、自分のライフスタイルに適したカーリースを実現できます。

車を所有すると、オイルやバッテリーなどの消耗品の交換をはじめ、定期的なメンテナンスが必要で、維持費も安くありません。こうした費用もリース料金に含められる場合があるため、カーリースを選ぶ際の参考にするとよいでしょう。

■リース満了時の料金はどうか

オープンエンド方式では、車の返却時に残価精算が行われ、査定額が残価を下回った場合、差額を支払う必要があります。それに対し、クローズドエンド方式は残価精算を行わないため、車の返却時に追加料金は発生しません。

カーリースで後悔したくないならピタクルへ!

「カーリースはデメリットだらけ」と言われる背景には、現金購入やローンとは車の所有方法が異なるというポイントがあります。そうしたデメリットを回避するためには、以下3つの対策が考えられます。

- ライフプランに合った契約期間にする

- 自分に合った走行距離制限のプランを選ぶ

- 残価精算のないクローズドエンド方式の会社を選ぶ

また、ピタクルには、次のようなおすすめポイントがあります。

- 国内メーカー約100車種以上から選べる

- 5・7年の契約満了で車を買える

- 9年の契約満了で車をもらえる※1

- メンテナンスプランが充実している

- クローズドエンド方式を採用している

カーリースは一般的に車の返却が必要ですが、ピタクルなら「車を買える・もらえる」が可能です。具体的には、5年、7年の契約満了時には、残価を支払うことで車を購入できます。また、9年の契約満了時には、精算なしで譲渡を受けられる仕組みになっています(※2)。気に入った車に長く乗り続けたい人におすすめです。

※1 未経過自動車税、各種税金、リサイクル預託金相当額、及び名義変更に係る一切の費用はお客様の負担となります。

※2 名義変更費用やリサイクル料および自動車税(環境性能割)相当額などは別途必要になります。

さらに、ピタクルはクローズドエンド方式を採用しています。そのため、契約者は残価精算のことを心配せず、気軽に車を利用できます。

カーリースを検討する際は、メリット・デメリットや注意点を正しく理解し、快適なカーライフを送れるようにしましょう。

まずはピタクルまで、お気軽にお問い合わせください。

お問い合わせ

はこちらから

はこちらから

「プランをもっと詳しく」

「オプションの選び方が分からない」

など、ご不明点等は

お気軽にお尋ねください。