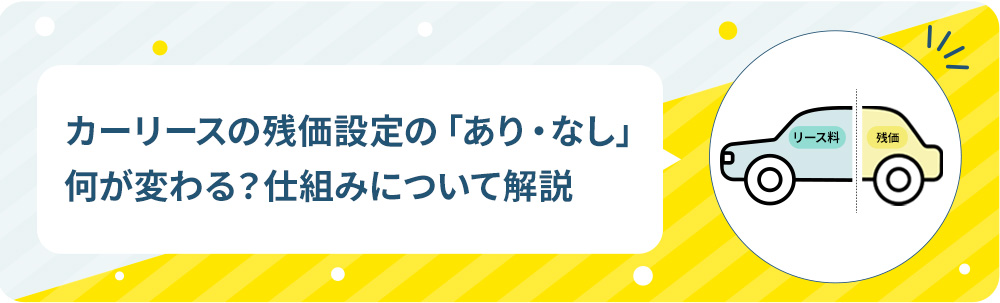

カーリースの残価設定の「あり・なし」何が変わる?仕組みについて解説

※表示価格及び、グレードや取り扱い状況は「公開日」もしくは「更新日」当時のものとなり、現在の情報と異なる場合がございます。

カーリースの特徴でもある「残価設定」は、リース会社のプランによって「あり・なし」が異なります。カーリースに馴染みのない方にとっては、「残価」は非常に難しいものに感じられるかもしれません。

今回は、「残価」についてどのような仕組みなのか、また、「残価設定」のあり・なしで何が変わるのかを詳しく解説していきます。

残価設定のあり・なしによって、リース料金や精算義務など異なる点も多数あるため、あなたに合ったリースプランが選べるよう、ぜひご一読ください。

カーリースの残価(残存価値)とは?

残価とは、残存価値のことで、略して「残価」と言われています。

残価は、リース契約満了時に、想定される車の市場価値を設定した金額です。カーリースで支払う車両代金は、残価設定することで全ての車両代金を支払わずに済みます。例えば、200万円の車両代金の車をリース契約した場合に、残価を50万円設定すれば、150万円の車両代金とその他諸費用などをリース料金として支払うことになります。

そのため、全ての車両代金を支払わずに済むため、月々のリース料金が安く抑えられることが、残価設定できるメリットです。

また、近年では、残価設定型のローンもディーラーを中心に取り扱われています。カーリースと残価設定型ローンの違いとしては、主に月々の料金の違いが挙げられます。

カーリースは、税金やメンテナンス費用などを含むプランにすることができ、それを毎月定額で支払うことができます。一方、残価設定型ローンは、毎月の分割費用と毎年の自動車税やメンテナンス費用は別になるため、残価設定型ローンの支払いはカーリースと比較して若干低額に済むことがありますが、一方で都度プランに含まれていない出費が発生します。

急な出費を抑えて月々定額で車に乗りたい方は、カーリースがおすすめです。

カーリースの残価の精算方法

カーリースの残価精算が必要な場合は、リース契約満了時に精算をします。リース契約満了時に車を返却した場合、車の市場価値を確認するために、査定が行われることがあります。もし、査定額が残価の額を下回った場合には、その差額分を精算する必要があります。一方で、査定額が残価の額を上回った場合には、その差額分が返金されるリース契約もあります。ただし、利用するリース会社によって、残価精算の有無は異なるため、必ず精算が必要ではありません。

カーリース契約満了時の次回契約

カーリースは、リース契約満了時に必ず精算しなければならないわけではありません。リース会社によっても異なりますが、以下のようないくつかの選択肢があります。

- 再リース

- 返却

- 乗り換え(新車代替リース)

- 買い取り

再リースは、リース契約満了時に残価設定された金額をもとに、期間を延長してリース契約するものです。リース会社によっても異なりますが、再リースすることで前回のリース料金よりも安い金額で契約できる傾向があります。

また、車が不要になればリース会社に車を返却することもできます。他に乗りたい車があれば、新たな車に乗り換え(新車代替リース)することもできるため、定期的に新車に乗ることも可能です。カーリースの契約プランによっては、買い取りすることができるプランもあります。買い取りの場合には、リース会社が指定する金額で購入することができます。リース契約満了時のライフスタイルに合わせた選択が可能になるため、ご自身のスタイルに合わせて選択しましょう。

残価設定のあり・なしではなにが違う?

残価設定のあり・なしでは、リース料金に大きな違いがあります。残価設定することで、車両代金全てをリース料金として支払う必要がなくなるため、リース料金が安くなります。

例えば、車両代金や税金などを含め、総額300万円でリースをすると仮定しましょう。残価を60万円で設定した場合、5年のリース契約であれば毎月40,000円のリース料金です。残価設定がない場合は、リース料金が50,000円となるため、残価設定のあり・なしでリース料金に差が出ます。

カーリースで残価設定ありにした場合

カーリースで残価設定ありにした場合の残価精算は、契約方式によっても異なります。

契約方式には2つあり、残価をユーザーに開示して契約する「オープンエンド方式」と残価をユーザーに開示せず契約する「クローズドエンド方式」があります。

| オープンエンド方式 | クローズドエンド方式 | |

|---|---|---|

| 残価設定の特徴 | ユーザーに残価を開示して契約 | ユーザーに残価を開示せずに契約 |

| 残価精算の特徴 | 返却時の車の査定額と設定された残価との差額をユーザーが精算する | 基本的には残価の精算義務はなし |

「オープンエンド方式」と「クローズドエンド方式」の特徴を見ていきましょう。

オープンエンド方式の特徴

オープンエンド方式の特徴は、残価をユーザーに開示して契約するため、基本的にはユーザーに精算義務が発生します。リース契約満了時、車を返却する場合には、査定が行われます。

車の査定額が予め設定された残価の金額より上回れば、その差額の支払いを受けお得に感じられることもありますが、査定額が残価を下回る場合、その差額を支払う必要があります。契約時に市場価値を想定した残価設定をしている場合でも、使用状況によっては査定額が残価を下回る可能性があるため、差額の精算が生じるリスクがあります。

クローズエンド方式の特徴

クローズドエンド方式の特徴は、残価をユーザーに開示しない契約になるため、基本的にはユーザーが残価を精算する必要がありません。リース契約満了時に差額の精算が生じるリスクがないため安心です。

残価の差額精算が生じるリスクを無くし、車を借りたいという方は、「クローズドエンド方式」のリース会社を選択して利用することで、より理想に近いカーライフを送ることができるかもしれません。

ただし、「クローズドエンド方式」の契約であっても、契約内容に定められている走行距離を超過したり、傷や破損、においなど、車両の原状回復費用が必要な場合は、残価とは別に違約金の支払いが生じる可能性もあるため注意が必要です。

カーリースで残価設定なしにした場合

残価設定なしにした場合の契約は、基本的にはユーザーに車が譲り渡される契約です。残価は0円で契約しているため、残価精算はありませんが、リース会社からユーザーに所有者を移すため、自動車リサイクル料金や普通車であれば、月割の自動車税(種別割)などの精算はあります。

カーリースで残価設定なしにした場合は、走行距離超過や車両の原状回復費用などの違約金も払わずに済みますが、リース料金が高くなるため注意が必要です。

カーリースは残価設定で料金も安く諸々の費用もコミコミ

カーリースは、残価設定することでリース料金が抑えられることがメリットの一つです。それ以外にも、カーリースは税金・メンテナンス費用・車検費用など諸々の費用もリース料金に含むことができます。

リース料金にまとめることで、リース期間中の車にかかる費用を抑えられ、リース料金は毎月定額で支払えるため家計の管理もしやすくなります。

子育て中のご家庭などは、生活費以外にも教育費などにお金がかかるため、車が必要な場合には、なるべく費用を抑えながら利用できるカーリースがおすすめです。

ピタクルなら残価設定ありでカーリースが始められる!

ピタクルでも残価設定型のカーリースをご提供しています。残価設定ありでカーリースが始められるため、月々のリース料金を抑えながら利用することができます。

残価設定ありのクローズエンド方式

ピタクルのカーリースプランは、残価設定ありのクローズドエンド方式です。5年もしくは7年のプランをご用意しておりますが、リース契約満了時には、残価をご精算いただく必要がありません。

ピタクルでは、カーリースの詳しい専任のコンシェルジュもいるため、プランのご相談も気軽にお問い合わせください。

ピタクルのプランを見る

まずはピタクルまで、お気軽にお問い合わせください。

お問い合わせ

はこちらから

はこちらから

「プランをもっと詳しく」

「オプションの選び方が分からない」

など、ご不明点等は

お気軽にお尋ねください。